Layout Block - Banner benefits - jeune - kids

Text with Image

R-Junior combine parfaitement deux aspects essentiels : la sécurité et l’épargne. Le paiement du capital au bénéficiaire est prévu à une date fixe, que l’assuré soit encore en vie ou non.

R-Junior est aussi le bon choix si vous voulez assurer l’avenir de vos enfants.

En cas de décès de l’assuré, Raiffeisen Vie :

- Verse le capital assuré au bénéficiaire

- Paye les primes restantes jusqu’à l’échéance du contrat

NB : En cas de décès de l’assuré, le capital est donc versé deux fois, à savoir : une première fois au décès de l’assuré et une deuxième fois au terme du contrat.

Layout Block - Green Title H2

Layout Block - Text

Les primes de R-Junior sont déductibles dans le cadre du plafond de base de l'article 111 L.I.R. (672 EUR / personne). Un contrat d'une durée minimale de 10 ans est nécessaire.

Le capital versé au terme du contrat est exempt de l'impôt sur le revenu.

Layout Block - Text

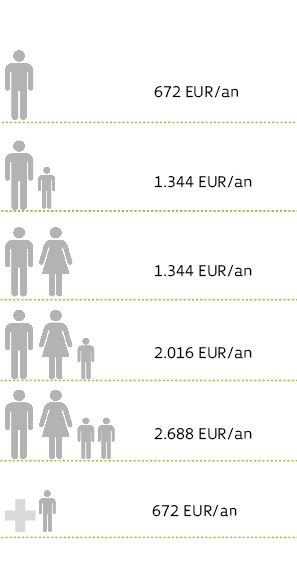

Les versements annuels R-Junior sont déductibles du revenu imposable jusqu’à concurrence des montants suivants :

N.B.: Le plafond total déductible regroupe à la fois la totalité des primes d'assurances déductibles ainsi que les intérêts débiteurs sur les crédits à la consommation.

Layout Block - Green Title H2

Layout Block - Text

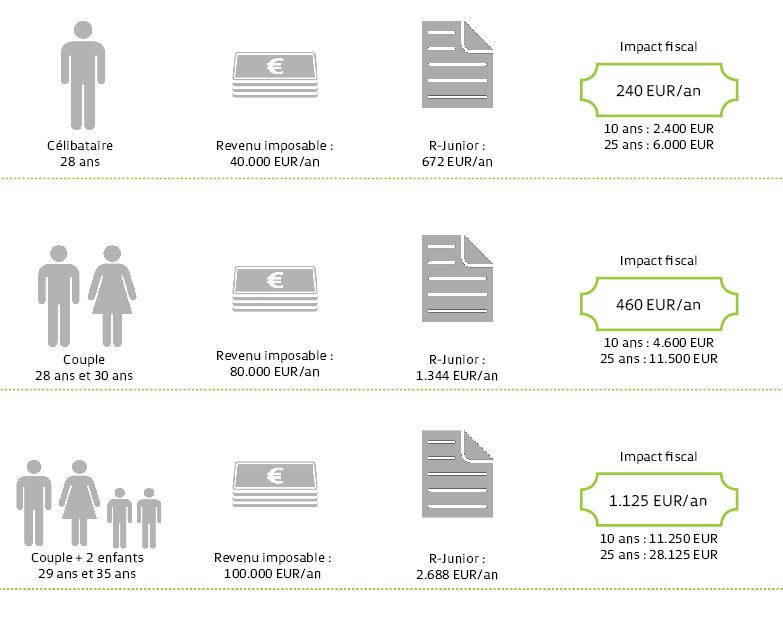

Le tableau ci-dessous donne des indications sur l’impact fiscal annuel maximal.

Hypothèse : Présence d’un autre produit annulant le forfait pour dépenses spéciales.

Layout Block - Text - Table

Call to action Large

Plusieurs options s’offrent à vous pour utiliser la totalité ou une partie seulement de vos points.

En savoir plus Assurance R-JuniorLayout Block - Green Title H2

Layout Block - Text

Le preneur d'une assurance R-Junior peut librement désigner les bénéficiaires au terme du contrat et en cas de décès.

Layout Block - Green Title H2

Layout Block - Text

- R-Junior peut être souscrit sur une ou sur deux têtes. Dans un contrat sur deux têtes, la prestation décès devient exigible au premier décès d'un des deux assurés.

- L'âge d'entrée est calculé à l'anniversaire le plus proche de la date de prise d'effet du contrat.

- Durée minimale : 10 ans

- Age terme maximum :

- Garantie principale: 75 ans

- Garanties complémentaires: 65 ans (50 ans pour l’invalidité par maladie)

- Primes périodiques minimales : 50 EUR par mois / 600 EUR par an,

- Primes payables aux échéances fixées dans le contrat

- Option versement libre / prime unique : non

- Capital minimal au terme : 8.000 EUR

- Options revalorisation : oui

Layout Block - Green Title H2

Layout Block - Text

La transformation, la réduction, l'avance sur contrat et le rachat sont toujours possibles dans les conditions et limites énoncées dans les conditions générales du contrat. En cas de réduction du contrat, les garanties complémentaires sont annulées.

Layout Block - Infos - Download

Layout Block - Infos - Links

Layout Block - Infos - Question

Nous répondrons à vos questions et vous mettrons en relation avec les bonnes personnes de contact selon l’objet de votre demande.

Contactez-nous