Layout Block - Banner benefits - jeune - job

Layout Block - Green Title H2

Layout Block - Text

- Vous placez vos fonds sans risque

- Vous déduisez vos versements d’épargne du revenu imposable en tant que dépenses spéciales

- Suivant votre situation personnelle, des économies d’impôts peuvent être faites qui, ajoutées à la rémunération de l’épargne, permettent d’atteindre un rendement d’autant plus élevé

- La possibilité d’effectuer des versements à tout moment vous laisse toute liberté d’action

- Vous acquérez un droit à un prêt d'épargne-logement à un taux d’intérêt avantageux et fixe, grâce à vos versements d’épargne

- Vous avez la possibilité de transmettre l’avoir ainsi que le prêt à certains membres de la famille (par exemple enfants ou frères et sœurs)

Layout Block - Green Title H2

Layout Block - Text

En cas de déductions fiscales, le contrat est lié à une période d’engagement de 10 ans qui déterminera les possibilités d’affectation de l’avoir d’épargne.

L’affectation du fonds durant la période d’engagement

Si le contrat est attribué pendant la période d’engagement, l’avoir d’épargne devra être affecté à un investissement immobilier sur le territoire national ou à l’étranger tel que défini ci-dessous :

- La construction ou l’achat d’un appartement ou d’une maison

- La transformation ou rénovation d’un appartement ou d’une maison

- L’achat d’un terrain pour la construction d’un appartement ou d’une maison

- Le remboursement des prêts contractés pour les investissements susmentionnés

La maison ou l'appartement doit être habité par l’épargnant et constituer le domicile habituel ou le lieu de résidence principale. Les maisons de vacances ou les résidences secondaires ne sont pas admises dans ce contexte.

L’affectation des fonds après la période d’engagement

Si vous ne souhaitez plus construire ou rénover à l'issue de la période d'engagement de 10 ans, vous pouvez disposer librement de votre avoir d’épargne-logement.

Attention: Si le capital d’épargne-logement accumulé n’est pas utilisé pour les besoins personnels d’habitation, des futures déductions fiscales sur des futurs contrats d’épargne-logement ne seront pas possibles.

Layout Block - Green Title H2

Layout Block - Text

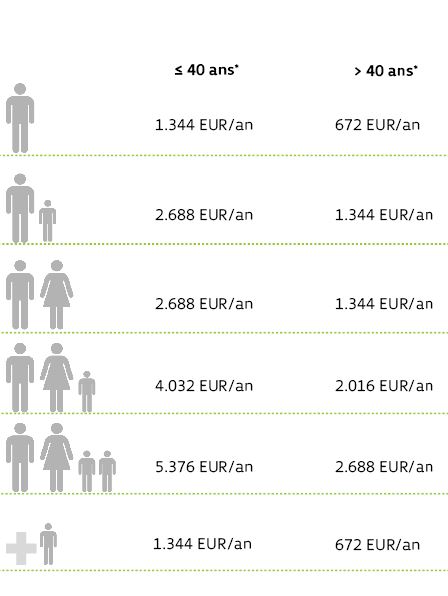

Les versements annuels sur un contrat épargne-logement sont déductibles du revenu imposable jusqu’à concurrence des montants suivants :

Layout Block - Text

N.B.: . L'âge correspond à l'âge du souscripteur adulte le plus jeune au 1er janvier de l'année en question.

Layout Block - Green Title H2

Layout Block - Text

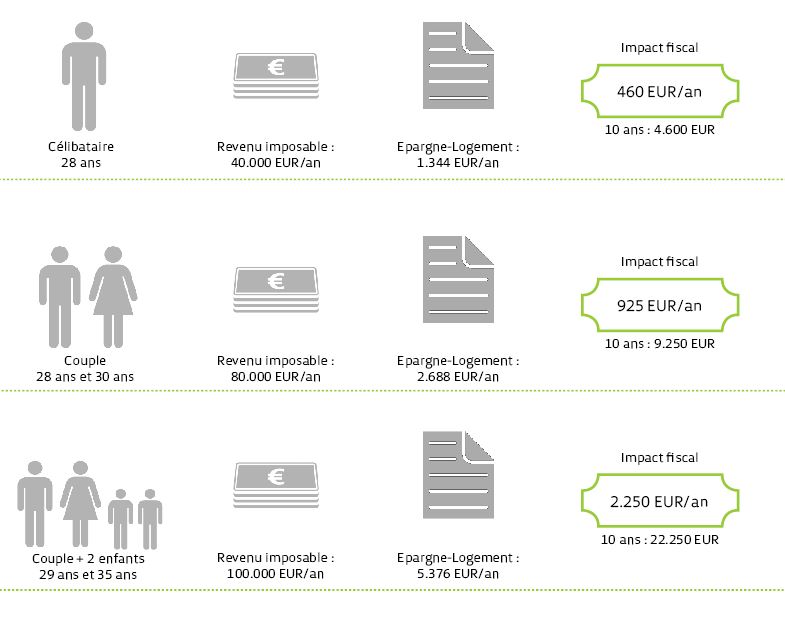

Le tableau ci-dessous donne des indications sur l’impact fiscal annuel maximal.

Hypothèse : Présence d’un autre produit annulant le forfait pour dépenses spéciales.

Layout Block - Text

Layout Block - Green Title H2

Layout Block - Text

En tant que versements sur un contrat épargne-logement sont considérés déductibles durant la phase d’épargne :

- Les versements prévus dans le contrat

- Les éventuels versements supplémentaires

- Les frais d’établissement du contrat

- Les intérêts bonifiés sur l’épargne au 31 décembre de chaque année

Les avantages fiscaux devront être remboursés si avant 10 ans :

- L’épargne bloquée après attribution n’est pas affectée directement à un investissement immobilier

- Le contrat est résilié et l’épargne restituée

Les avantages fiscaux ne devront pas être remboursés si :

- Le décès ou l’invalidité permanente du contractant a suscité la résiliation du contrat épargne-logement

- Le contrat d’épargne-logement est résilié après expiration du délai d’engagement de 10 ans

Call to action Large

Plusieurs options s’offrent à vous pour utiliser la totalité ou une partie seulement de vos points.

EN savoir plus Vous préférez acheter une maison ou un appartement ?Layout Block - Infos - Question

Nous répondrons à vos questions et vous mettrons en relation avec les bonnes personnes de contact selon l’objet de votre demande.

Contactez-nous